导读:根据中国房地产指数系统百城价格指数对全国100个城市新建及二手住宅调查数据,2026年1月,百城新建住宅平均价格为17114元/平方米,环比上涨0.18%,同比上涨2.52%;百城二手住宅平均价格为12905元/平方米,环比下跌0.85%,同比下跌9.34%。

拍卖房方面,1月全国重点监测37城拍卖房挂牌53827套,其中重庆14741套,占比27%,其中成都6310套,占比12%。1月份北京拍卖房成交244套,环比上涨8.93%,同比下降5.43%。

成交房源中一拍92套,二拍138套, 三拍/变卖14套。总参拍人数1042人,套均参拍人数4.3人,套均成交折扣7.7折。

具体市场表现形势如下:

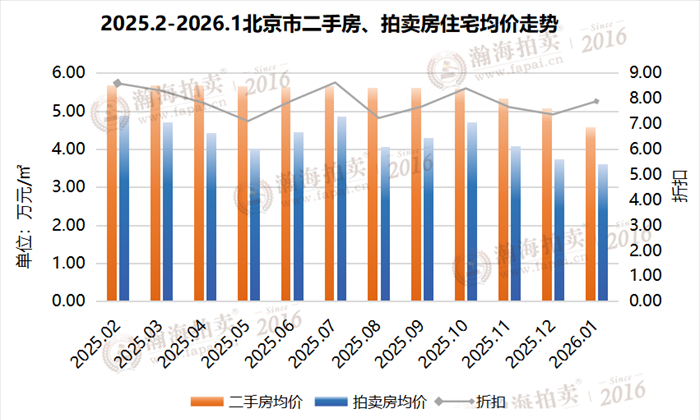

一、北京二手房、拍卖房均价走势分析

1月,拍卖房住宅平均成交单价3.61万/㎡,二手房住宅平均成交单价4.58万/㎡,拍卖房住宅成交折扣为7.88折成交。

二、北京市拍卖房成交情况分析

1、

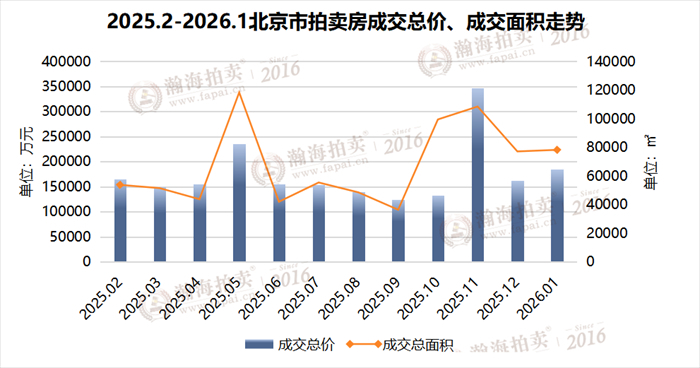

1月,北京拍卖房成交总金额18.45亿元,成交总金额环比上涨13.39%;成交总面积7.82万平米,环比上涨1.44%;成交房源总市值27.35亿元,为购房者节省释放8.91亿元购房款。

2、

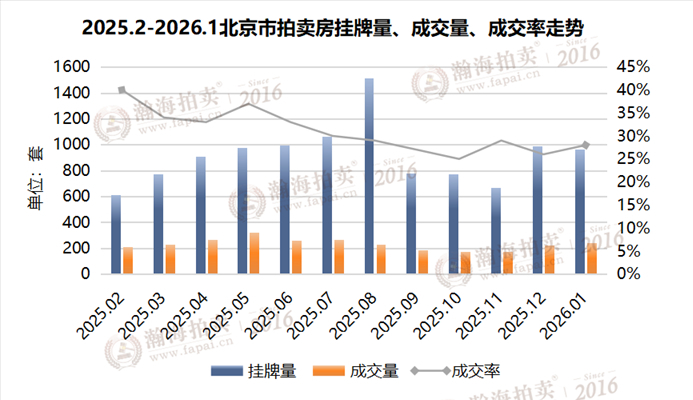

1月,北京拍卖房挂牌房源965套,缓拍88套,有效开拍877套。成交房源244套,成交率28%(此数据已减去撤拍套数)。

3、

1月,北京市拍卖房总参拍人数1042人,环比上涨30.41%,同比下降24.22%,套均参拍人数4.3人,与上月相比上涨0.7个百分点,较过去6个月套均参拍人数4.0人相比,高于平均水平0.3人。

三、1月北京市拍卖房各区域分析

1、

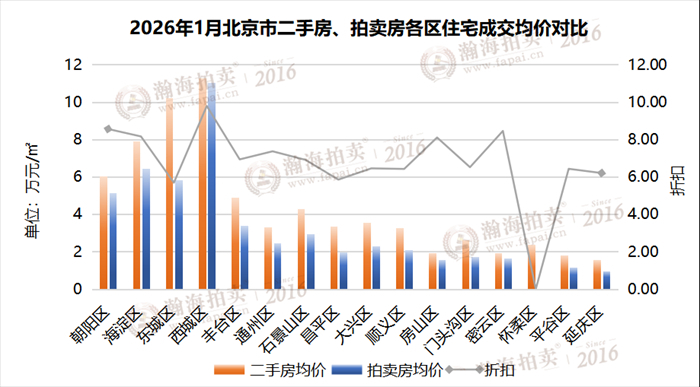

1月,北京市拍卖成交住宅中,西城区的拍卖房与二手房单价最接近,约9.79折成交;是非常健康的状态。朝阳、海淀、密云、房山4个区域在8折以上;通州区在7折以上;怀柔区1月没有成交,其余区域在5-7折之间。

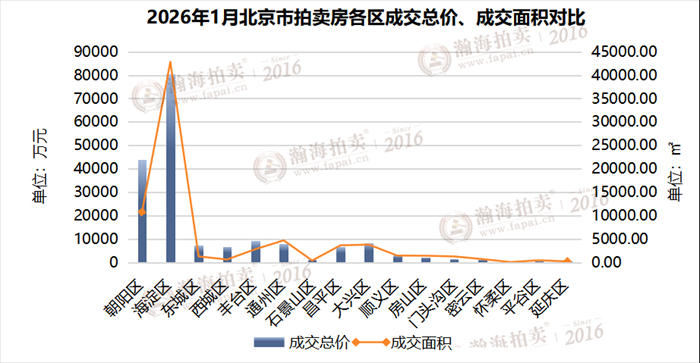

2、

1月,海淀区以成交总价80467.97万元,成交面积42812.14平方米,成为双项第一名;朝阳区以成交总价43942.1万元,成交面积10764.61平方米,成为双项第二名。

3、

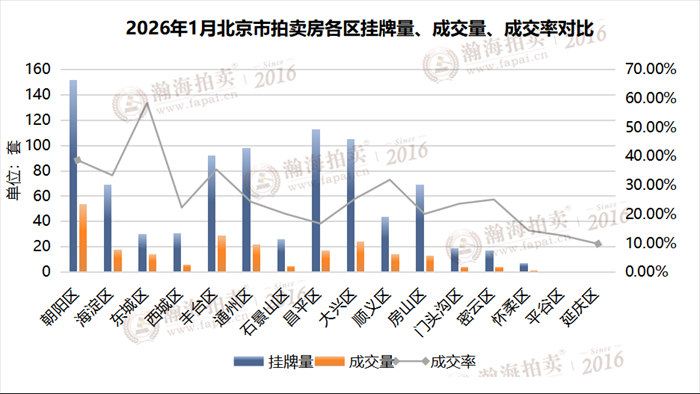

1月,东城区有效上拍24套,成交14套,成交率58.33%,排名第一;朝阳区有效上拍140套,成交54套,成交率38.57%,排名第二;丰台、海淀区、顺义区紧随其后,成交率都在30%以上。

4、

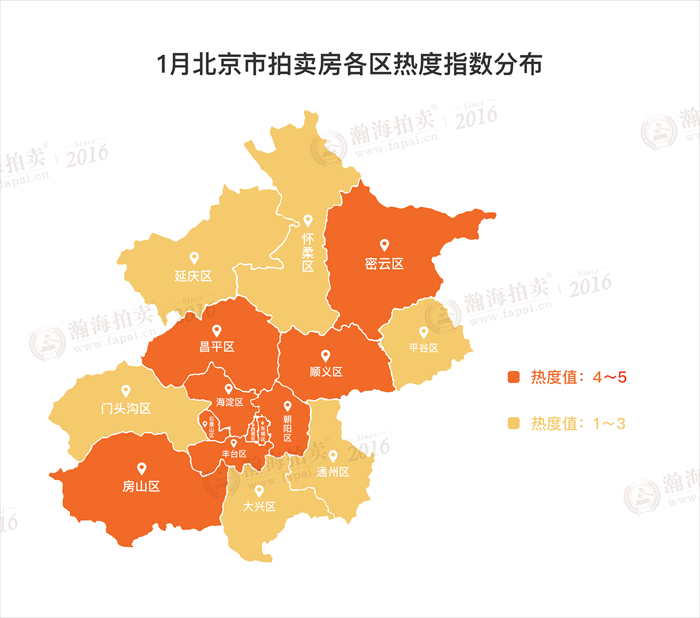

1月,北京市拍卖房各城区热度较为平均,其中有10个区域的套均报名人数在4-5人之间,有5个区域的报名人数在3-4人之间。其中海淀、东城约5人,排名在前,竞争相对火热,门头沟、平谷等远郊区,竞争相对较小。

四、1月拍卖房成交数据分析

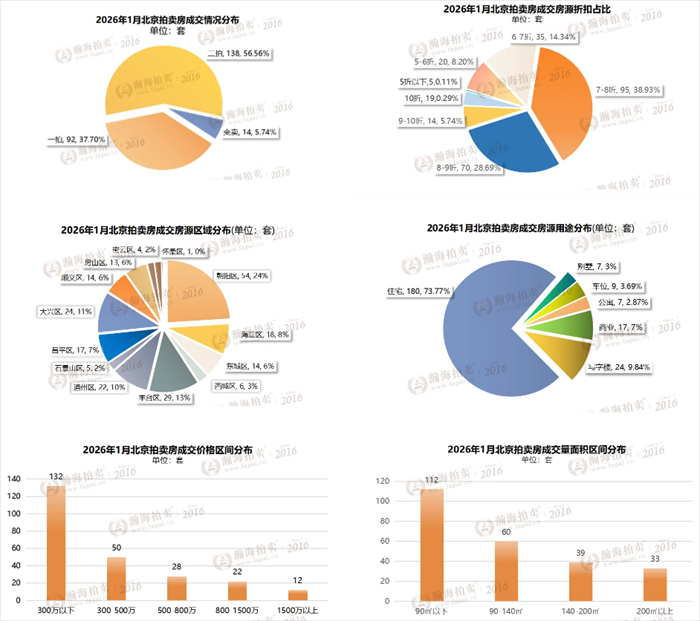

1月,北京拍卖市场共计成交拍卖房244套,其中二拍成交138套,占比56.56%,超过一半。折扣方面,7-8折成交房源95套,占比38.93%;8-9折成交70套。从区域分布来看,朝阳区占24%,成交54套。从房源用途分析,普通住宅占据73.77%;成交房源中,总价300万以下的刚需房源成交量132套;面积90㎡以下的房源有112套。

五、1月北京拍卖市场TOP房源

1月,在参拍房源中(注意:所取数据维度为住宅类),热度最高的标的为朝阳宝星国际二期,共有23人参与竞拍,也是1月溢价率最高的标的,成交较起拍溢价率82.02%;大兴绿茵花园憩园标的成交折扣最低,仅市场价4.2折成交;朝阳星河湾朗园以1364万差价成为1月差价最大标的,并以4236万成最高成交价;延庆幸苑公寓以21万成1月最低成交价。

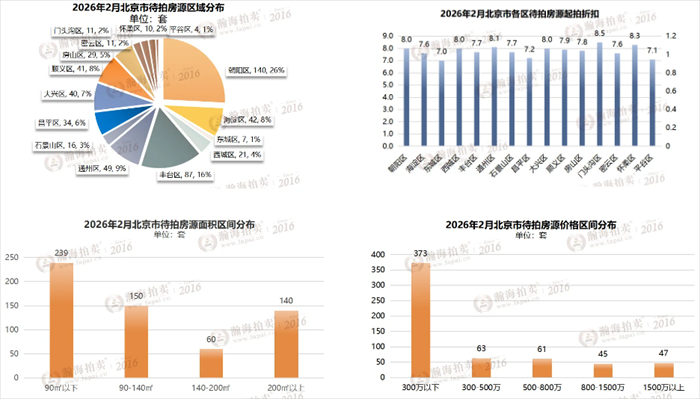

六、2026年2月北京拍卖市场概览

截至目前,2月份有效待拍589套,环比下降29.12%,同比上涨12.19%,挂牌总价80.72亿元,挂牌房源总市值108.62亿元,平均起拍折扣7.6折;待拍房源中,一拍房源378套,二拍152套,三拍/变卖59套。

具体表现形式如下:

待拍房源中,住宅、别墅类共计371套,挂牌总价16.27亿元,挂牌总市值21.20亿元,挂牌总面积4.98万平米。其中,丰台51套、朝阳50套、延庆43套,待拍房源量依次位列前三名。

政策方面,元旦,《求是》杂志刊发文章强调“加强预期管理对稳定房地产市场具有特殊重要性”,政策要一次性给足,不能采取添油战术”。14日,财政部、税务总局、住建部发布公告,将换房退个税政策适用期延长至2027年末。15日,央行下调结构性货币政策工具利率,并将商业用房最低首付比例降至30%。北京采取正负面清单方式明确各类用地允许、禁止兼容内容和比例要求。

今年以来,政策层面释放出清晰的“稳预期"信号,年初已有多项具体措施落地,旨在从需求端与融资端协同发力,提振市场信心。2月份受春节假期影响,楼市销售节奏或将阶段性放缓,3月回暖,核心城市“小阳春"行情依然值得期待。